クレジットカードやローンを利用していると、自分の信用スコア(クレジットヒストリー)が気になることがあります。この信用スコアを確認するための方法を具体的な手順とともに解説します。以下は、CICの「個人開示」サービスを使用した形式について記述します。

信用スコア開示請求について

CIC (中信用情報センター) は個人の金融情報を管理する機関です。このサービスを利用すると、自分の金融情報をPDFで確認できます。

開示請求ページ

開示の範囲やプロセスは以下のURLより確認できます。

https://www.cic.co.jp/mydata/online/index.html

利用料金

インターネットでの請求の場合500円です。

郵送の場合は1,500円

取得手順

取得可能な日時

電話とWEBサイトより取得可能ですがサービス利用時間の縛りがあるようです。

土日、祝日でも利用可能です。

受付番号の取得

CICに登録されている電話番号(携帯電話、固定電話)から以下のナビダイヤルに電話し、音声ガイダンスに従って操作します。

受付番号の取得と同時に電話番号認証も兼ねているため 必ずCICCに登録されている電話番号から電話してください。

操作手順

ガイダンスをある程度聞かないと操作できないよう制限がかかっているようですが 必ずしも最後まで聞かなくても操作できました。

クレジットカード決済希望の場合はカードの有効期限がガイダンス中で聞かれるのであらかじめ用意しておくことをお薦めします。

- 1を押す(開示を希望)

- 1を押す(初回開示)

- 7を押す(規約に同意)

- 以下から決済手段を選択:

- キャリア決済を選択する場合は 1を押す

- クレジットカード決済を選択する場合は2を押す

その後 決済に使うクレジットカードの有効期限を4桁入力

※ここではカード番号の入力はないが後のWEBから入力するカードの有効期限と一致しないとエラーになると思われます。

- 受付番号6桁がアナウンスされるのでメモを取る

- 1を押す(受付番号を確認)

受付番号取得後

取得した受付番号を以下のWEBページ最下部の最終確認事項を確認し、問題がなければ「情報開示専用ページへ」をクリックしてください。

その後は画面指示に従って入力してください。

https://www.cic.co.jp/mydata/online/index.html

注意点

- 携帯電話の決済がうまくできなかったので自分はクレジットカード決済でやり直しました。

取得時間の相場と通話料金

自分はクレジットカードに携帯電話番号を登録していたので通話料金がかなり高かったです。

ナビダイヤルのため通話料金定額プランの定額対象外です。

1回目はキャリア決済で申し込みした物のWEB決済で失敗したため2回目はクレジットカード決済で申し込みしました。

- 1回目: 1分49秒

- 2回目: 2分28秒

つまり 1回目は60円、2回目は80円の通話料金がかかっています。

500円の請求に対して合計140円も通話料かかってしまうのはどうなんでしょう?

一般的な電話番号認証のように番号だけ伝えるだけなら20秒で終わるのにシステム的にどうかと思いました。

PDFのパスワード

取得したPDFを開くためには、次の要素を組み合わせます。

WEB入力の最終画面に表示されるのでご確認ください。

キャリア決済の場合

- 受付番号

- 電話番号の下4桁

例: 受付番号が123456、電話番号の下4桁が7890の場合:

パスワード: 1234567890

クレジットカード決済の場合

- 受付番号

- 電話時に入力したクレジットカード有効期限(4桁)

例: 受付番号が123456、クレジットカードの有効期限が01/20の場合:

パスワード: 1234560120

信用スコアの見方

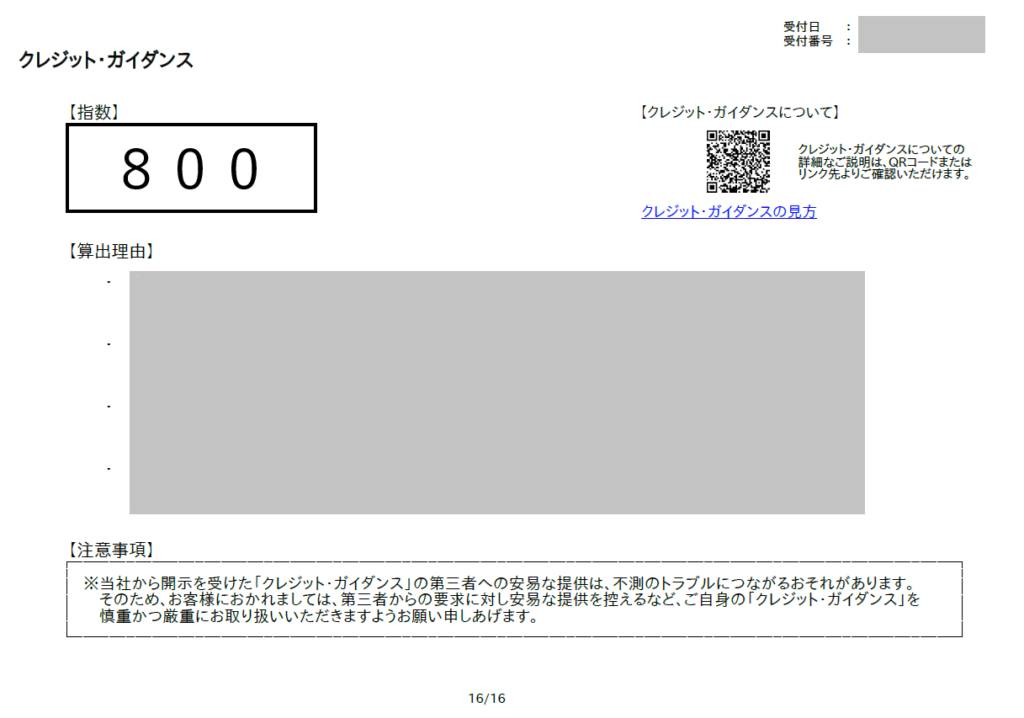

取得したPDFは上記のパスワード入力で開けます。

その詳細はドキュメントの後ろから2ページ目に記載されています。

この情報を確認することで、自分の金融状況を見直すことができます。

なおその前ページまでは実際のクレジットカードの登録情報や残債、支払状況などが記載されています。

左上の指数が信用スコアで200~800の数字で出るようです。

具体的な見方の詳細は「クレジット・ガイダンスの見方」に載っていますがいくつか重要な点を抜粋します。

信用スコア(信用指数)は・・・

- 年収や勤務先などは関係ない

- クレジットカードの契約状況・支払状況等カードの情報からのみ算出される

- CIC加盟のクレジットカード会社等の与信審査にのみ利用される

- 希望によりカード会社等へ非公開にすることもできる

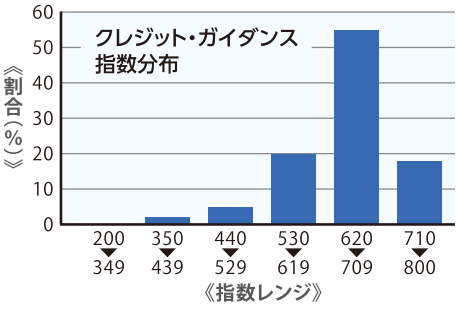

信用スコア(信用指数)の分布は以下のようだそうです。

自分の信用スコアは・・・

平均より低い500台でかなりショックを受けました。

一度も支払遅延もないし 法人の経費の支払いにも使っているので年間の支払額も一千万円以上で相当の優良顧客だと思っていたのに平均より遙かに低いとは・・・

どうも残債が多いのと発行カード枚数が多いのが信用スコア低下の原因のようですが、残債は分割ではなく一括ですので次の支払い日にはなくなる物です。

そんな状態でも信用スコア下がってしまうのはちょっと意外でした。

まとめ

信用スコアの開示請求のやり方をまとめてみました。

みなさんのスコアはどうだったでしょうか? 実際に使われてる数字をぜひ確認してみてください。